18 Temmuz 2026

açık

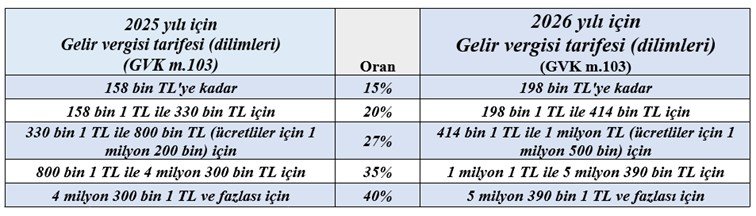

Gelir Vergisi Kanunu’nun (GVK) 103. maddesi uyarınca yapılan bu artışla birlikte, 1 Ocak 2026’dan itibarenuygulanacak gelir vergisi tarifesinin ilk dilimi 190 bin TL olarak belirlendi.

İçinde bulunduğumuz yıl gelir vergisi tarifesinin ilk dilimi 158.000 TL idi.

Yeniden Değerleme Oranı (YDO) artışıyla önümüzdeki yıl bu tutar 190.000 TL olacak.

Ancak yapılan hesaplamalara göre, 2000 yılından bu yana YDO kuruşu kuruşuna uygulansaydı, ilk dilimin 2026 yılı için 521.210 TL olması gerekirdi.

Bu fark, mevzuatın çalışanlar aleyhine kurgulandığını, vergi dilimlerinin ücret artışları karşısında yeterince güncellenmediğini ve her yıl milyonlarca çalışanın “gizli vergi zammı”nın mağduru haline geldiğini bir kez daha ortaya koyuyor.

Sonuç olarak, her geçen yıl ücret artışlarıyla birlikte vergi dilimlerinin orantısız şekilde daralması, bordro mahkumlarının vergi yükünü artırıyor ve bu makas giderek açılıyor.

Vergi dilimlerinin yeterince güncellenmemesi, aynı maaşı alan bir çalışanın yıllar geçtikçe daha erken yüksek vergi dilimine girmesine neden oluyor.

Örneğin; 2017 yılında Kasım ayında yüzde 27’lik vergi dilimine giren bir işçi, artık 2026 yılında Mayıs ayında bu orana ulaşacak.

Daha da dikkat çekici olan, geçmişte yıl sonuna kadar yüzde 35’lik dilimi hiç görmeyen birçok ücretlinin, bu yıl ilk kez yüzde 35 vergi dilimiyle karşılaşma ihtimali.

Bu tablo, bordrolu çalışanların maaş artışı yaşasa dahi net gelirlerinde neden hissedilir bir artış göremediklerini açıkça gösteriyor.

Damga Vergisi Kanunu’nun mükerrer 30. maddesi uyarınca maktu damga vergisi tutarları da yeniden değerleme oranı (YDO) kadar artırılacak. Bu oran 2026 yılı için yüzde 25,49 olarak belirlendi.

Cumhurbaşkanının, söz konusu tutarları farklı oranlarda artırma veya azaltma yetkisi bulunuyor. Bu nedenle maktu damga vergilerindeki artışın nihai oranı, Cumhurbaşkanı Kararı ile kesinleşecek.

Subscribe to get the latest posts sent to your email.